保険は、予期せぬ事態に備えて自分自身や家族、ビジネスなどを保護するための制度です。

ここでは、平均世帯での掛け金の額や必要性を保険の種類に応じて解説します。

1. 生命保険

生命保険は、もしものときに家族や相続人に一定の保障を提供する保険です。掛け金の額は、年齢や健康状態、保障内容などによって異なりますが、平均的には月額数千円程度です。

必要性としては、家族が万が一の場合に収入を失わないように、妻や子供の生活費や教育費を支払うために必要です。また、相続税や葬儀費用などに備えることもできます。

- 医療保険

医療保険は、病気やケガなどの医療費をカバーする保険です。国民健康保険や社会保険など公的な保険制度がありますが、自己負担が発生するため、民間の医療保険に加入することも多いです。

掛け金の額は、保険内容や加入条件、年齢や性別などによって異なりますが、平均的には月額数千円程度です。

必要性としては、万が一の医療費に備えることで、自己負担を軽減することができます。また、保険によっては通院や入院時の日当など、生活に必要な給付金も受け取ることができます。

- 自動車保険

自動車保険は、車両の事故や盗難、火災などのリスクに備える保険です。日本では自動車保険が義務化されています。

掛け金の額は、車種や保険内容、運転歴や年齢などによって異なりますが、平均的には年間数万円程度です。

必要性としては、万が一の事故や盗難などに備えることで、自己負担を軽減することができます。また、自動車保険によっては、法律上必要な自賠責保険だけでなく、任意保険も含まれるため、事故時の補償が充実することもあります。

- がん保険

がん保険は、がんにかかった際に、治療費や入院費用、通院費用などをカバーする保険です。がんは高齢者に多い病気ですが、若年層にも発症することがあります。

掛け金の額は、保険内容や加入条件、年齢や性別などによって異なりますが、平均的には月額数千円程度です。

必要性としては、がんになった場合の治療費や生活費をカバーすることができます。また、がん保険によっては、がん検診など予防医療にも対応しているものもあります。

- 地震保険

地震保険は、自宅やビジネスの建物が地震によって被害を受けた際に、修理や再建築の費用を補償する保険です。日本は地震が多い国であるため、地震保険の加入が推奨されています。

掛け金の額は、保険内容や加入条件、地震の力の強さや地域などによって異なりますが、平均的には年間数千円程度です。

必要性としては、万が一の地震に備えることで、自己負担を軽減することができます。また、地震保険によっては、地震によって発生する火災や津波、土砂災害にも対応しているものもあります。

火災保険の一括見積もりサービスまた金融庁は民間保険と公的保険の位置付けマップを公表しています

日本は公的保険の充実した国です。知識を得る事でその特典は必ず利用しましょう

このような公的保険を知る事で重複して民間保険に加入し余計な支出を作らないように努力することもマネーリテラシーの一つです

金融庁の公表する公的保険

金融庁でも下記のように公民の保険を位置付けています

ケガや病気などの日常生活における様々なリスクに備えるための手段である保険には、大きく分けて公的保険と民間保険の2種類があります。国が運営する公的保険は原則として強制加入である一方、保険会社が運営する民間保険は任意加入となります。民間保険は公的保険を補完する面もあることから、公的保険の保障内容を理解したうえで、必要に応じた民間保険に加入することが重要です。

公的医療保険

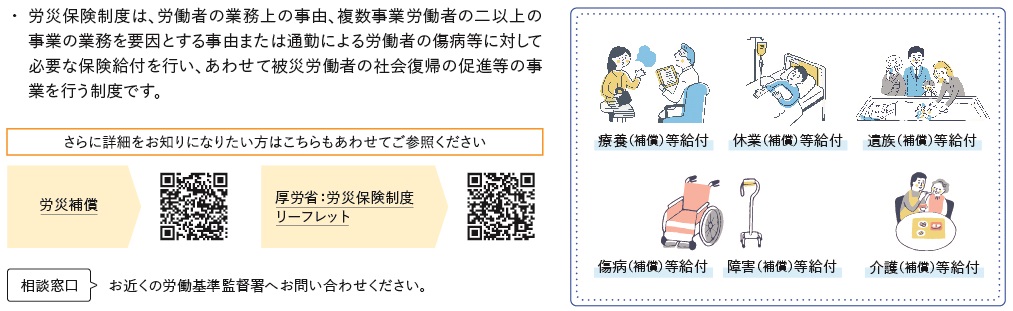

労災保険

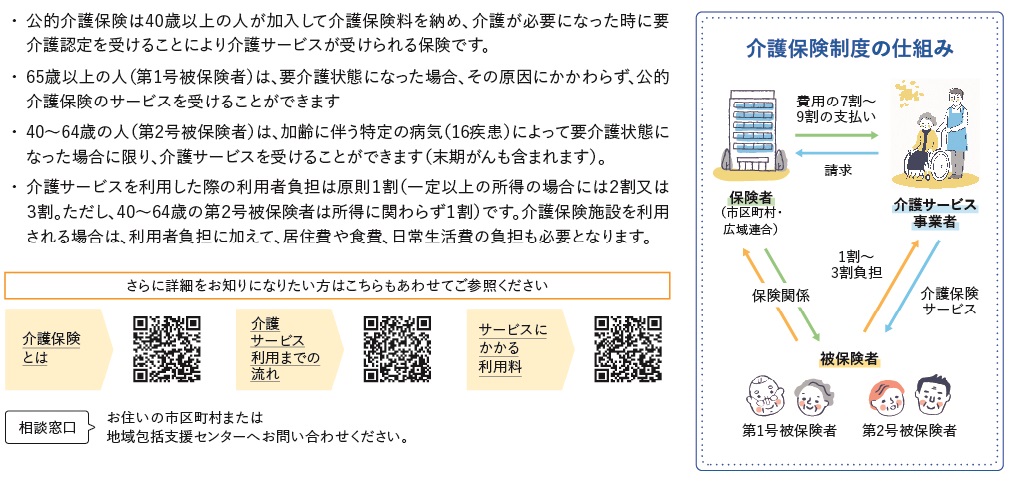

公的介護保険

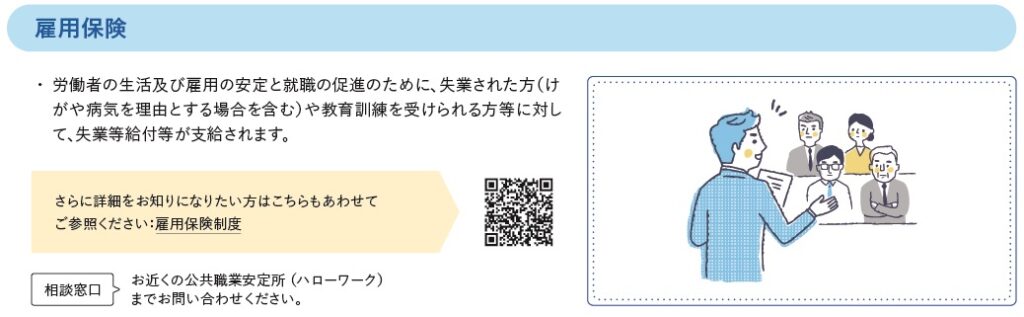

雇用保険

このように日本には充実した公的保険があります

むやみに民間保険に入り高額な保険料を払い続けることはあまり賢い選択とは言えません

これらを把握しそれを超える保証について民間保険を考えることが好ましいでしょう

以上のように、保険は様々なリスクに備えるための制度であり、保険の種類によって掛け金の額や必要性が異なります。

自分自身や家族、ビジネスなどを保護するためには、自己の状況に合わせた保険の選択が重要です。

まとめ

保険の存在意義はあくまでめったに起こらないが起こると被害が甚大なものに備えるものです

めったに起こらない事にお金を払い続けるのであればそのお金を貯蓄して備えるという考えも必要です

保険の掛け金に払いすぎて貯蓄や投資ができないなんてことにならないように

自分の収支のバランスと相談して必要な保険しっかり考えましょう

一般的に日本の公的補償制度のもとでは各保険合わせて毎月5,000円以上なら払い過ぎと言えます

日本の保険商品には投資や貯蓄と保険をかけ合わせたような詐欺商品が多いのも事実です

高い手数料を払うような投資型保険をするなら普通に投資をしましょう

同じく積立貯蓄型をして無駄に資金拘束されるなら普通に貯蓄しましょう

無数にある保険商品の中から本当に必要なものだけを選んだのなら通常は月々の保険金は5,000円以下で収まるでしょう

さらに、保険は結婚や出産など時間の経過によって必要なものが変わってきます

人生の分岐点など少なくとも3年に一度くらいは必ず見直しが必要です