今日は2024年から始まる新NISAについて解説してみます

新NISAの特徴をわかりやすく説明していきましょう!

新NISAで投資する際は、自己責任で運用する必要があります。つまり、投資商品によっては元本割れする可能性があります。

【メリット】

新NISAには、以下のような特徴(メリット)があります。

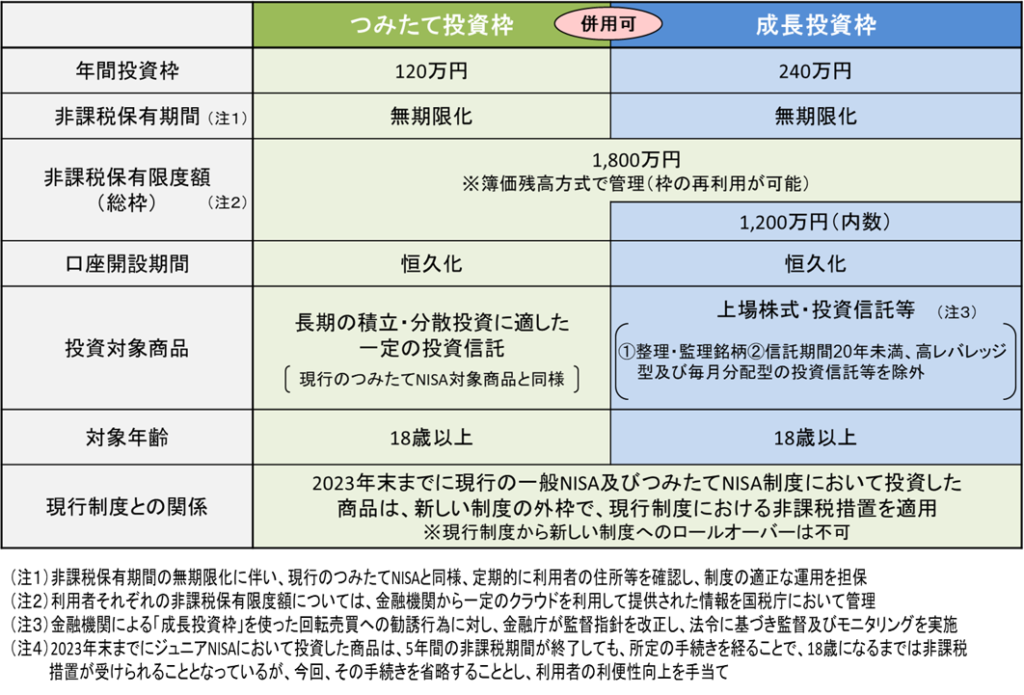

1.非課税保有期間の無期限化

2.口座開設期間の恒久化

3.つみたて投資枠と、成長投資枠の併用が可能

4.年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

5.非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

新NISAは、老後資金の形成や、資産形成を考える上で非常に魅力的なメリットです。

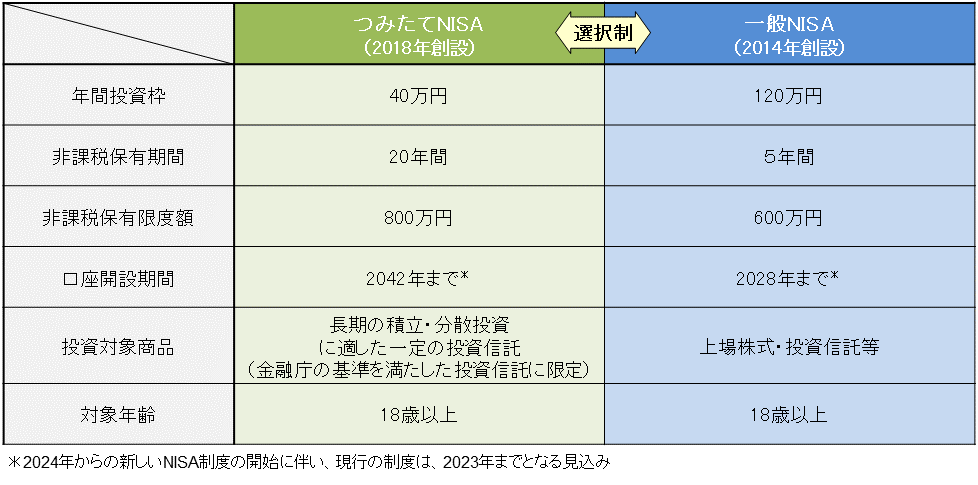

下記に現行NISAと新NISAの違いを表記しておきます

現行のNISA

↓↓↓↓↓↓↓↓↓

新NISA

非課税投資枠が大幅に増えていることがわかりますね

さらには非課税枠の再利用が可能となることで利用価値は大幅に上がります

生涯非課税限度枠については買い付けベースで管理されるのか?

・生涯非課税限度額については、買付け残高(簿価残高)で管理されます。

このため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を再利用できることとなります。

金融機関の変更は可能か?

・金融機関の変更は、可能です。

利用者それぞれの生涯非課税限度額については、国税庁において一括管理を行うこととされています。

積立枠だけもしくは成長枠だけ使い切ることは可能か?

・つみたて投資枠だけで生涯非課税限度額(1,800万円)を使いきることは、可能です。

また、つみたて投資枠を使わず、成長投資枠だけを利用することも可能です。ただし、成長投資枠の生涯非課税限度額は、1,200万円とされています。

手続きは複雑にならないか?

・現行のNISA(一般・つみたて)を利用している者については、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されるなど、新制度の手続が複雑とならないよう手当てしています

現行NISAは売却する必要があるのか?

・既に現行のNISA制度(一般・つみたて)で保有している商品を売却する必要はありません。

・購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。

ただし、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。

ジュニアNISAで保有している商品はどうなるのか?

・現行のジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。

【デメリット】

新NISAには、以下のようなデメリットがあります。

1.元本割れする可能性がある

投資商品によっては、元本割れする可能性があります。つまり、投資したお金を失う可能性があるというデメリットがあります。投資する際は、リスクを十分に考慮し、適切な商品を選ぶ必要があります。

3.自分で運用しなければならない

自分で投資商品を選び、自分で運用しなければなりません。つまり、自己責任で運用する必要があります。投資商品によっては、専門的な知識が必要となります。自分で運用することが難しい場合は、投資信託などを利用することが考えられます。

| 新NISA式 ほったらかし株&投信 (日経ホームマガジン) [ 日経トレンディ ] 価格:1,210円 |

【まとめ】

自己責任で運用しなければならないというリスクもあります。

しかし十分にリスクを考慮し、適切な投資をすれば資産形成に大変有効な制度です