読者の皆さんは老後2,000万円問題って聞いたことありますよね?

老後2,000万円問題とは2019年6月に金融庁の金融審議会で

老後の30年間で2,000万円不足すると発表されたことが発端のお話です

この記事では老後2,000万円問題の内容を解説していきます

この記事を読んでまずは老後2,000万円問題を理解しましょう

是非最後まで読んでくださいね(^^)/

老後2000万円問題とは??

老後2,000万円問題は金融庁がまとめた報告書が発端です

夫が65歳以上で妻が60歳以上の無職世帯における平均的な実収入は月額21万円程です

消費支出は26万4千円程と試算されており毎月5万4千円ほど赤字になることになります

30年間毎月5万4千円の赤字で2,000万円程度の赤字になると計算されたのです

5・4万円×12か月×30年=2,000万円程度

そしてこの赤字額は貯蓄から補填する必要があるとされました

これが老後2,000万円問題の内容となります

| 価格:1,540円 |

あくまでデータ上の試算であり平均

これらの結果はあくまで平均の数字から予測された試算です

少し考えれる知識があれば必要な支出は各々違いがあるのは当然でこの試算に大した意味がないことがわかります

そしてこれまでに年金が100年安心と言われ、それを誤解したまま育った国民たち

すべてが無知が生んだ誤解と言えます

多くの国民が年金だけではやっていけないの?さらに2,000万円必要なの??

年金手破綻してるの??と不安を覚えたのです

いわれるまま自分で調べることもなく大声でふざけるな!というのは簡単ですが

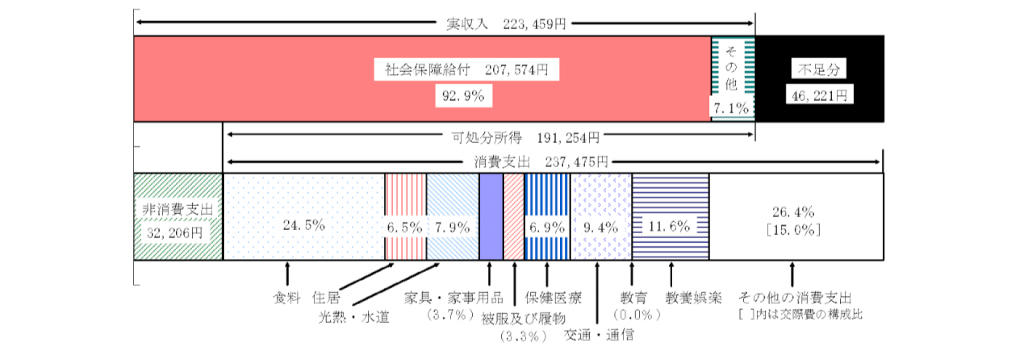

こちらが総務省の2019年に試算されたデータの内訳です

正直これを見るだけでも削れるところはたくさんあるんですよね

教養娯楽に3万円近く使ってますし食費は6万近い交際費も同じく

これを見るだけでも削るところ削れば別に21万以内で暮らすことは可能なのがわかりますよね

もちろん使えば使う程足りなくなりますしそれは小学生でもわかることです

誤解と麻生問題

年金の100年安心は年金財政が一定の経済前提で100年公的年金として持続しますという話で

そもそも年金で100歳まで暮らせるから蓄えは必要ありませんなんて誰も言っていません

経済に無知な麻生大臣が経済に無知な国民に話すれば誤解も反感も生まれるの当然ですよね

それをお笑いのコントのように薄っぺらく言っちゃったのが麻生金融担当大臣です

時の麻生金融担当大臣が細かい内容を抜き(そもそも大臣がわかってない)にしていきなり

皆さん年金だけでは老後2000万円たりません!資産形成してください!

と声高々に言ったところ国民からふざけんな―!!と批判を浴びたのです

しかしこの批判は知識のない人たちからすれば当たり前の事

今まで老後は年金で暮らしていけるとせっせと年金を納めてきたのに

いざ老後が目の前に来た途端こんなことを言われれば

何も準備していない老後目前の国民は崖から蹴落とされたような気分になったでしょう

のちに不適切だったと非を認めていますね

言わされただけで何がどう不適切かもわかってないでしょうけど( *´艸`)

老後年金だけでは豊かな生活ができないことは計算すればわかること

それ以上の生活レベルを望むなら蓄えは当然必要になることは話すまでもありませんよね

老後2,000万円問題の問題は麻生大臣の言い方問題だったと言えます

以上が老後2,000万円問題の概要です

しかし老後はギリギリではなく豊かに暮らしていきたいものですよね

別の記事でその方法を学んでいきましょう(^^)/