一般的な家庭では豊かな老後を送るために貯蓄をしていく必要があります

しかし収入は簡単に増えないので貯めると言っても残るお金がありません

この記事では見直すべき支出を考えていきます

単に節約節約ではストレスになったり続かなかったりしますので本当に必要なものとそうでないものを

常に考えられるようになりましょう

食費の見直し

意外と出費がかさむものが食費です

まず外食はたいていのものが家で食べる同価値のものを3から4倍の値段を払っていることを理解しましょう

もちろん後かたずけや家事負担が減りますのでそういう理解のもとであれば

たまの外食も楽しいでしょう

逆に言えば奥様が作る毎日のご飯にはそれだけの価値があるという事。奥様を大切に。

週に一度くらいはあるもので済ます考えでいつも冷蔵庫の中で腐ってしまう食材をなくしキッチリ使い切ることが大切です

通信費の見直し

大手キャリアから格安SIMや格安スマホに乗り換えるだけで通信費を大幅に抑えることができます

毎月の事ですので年間にするとかなり大きな額と言えます

最近では家庭のネットや電気ガス等とまとめることでさらにお得になるプランもありますのでしっかり検討しましょう

電力会社やガス会社も簡単に見直すことができますので必ず一度は検討しましょう

1番安いプロパンガス料金を比較し、お得に乗り換えよう!【エネピ】条件によっては大幅に削減できる可能性があります

車関連の見直し

自動車は維持保有する時点でかなり大きな支出と言えます

ガソリン費も年々高くなっています。あなたの家庭にとって本当に必要なものなのかしっかり考えましょう

老人の事故も増えている昨今

通勤や買い物で毎日必要などではなく週末に乗るだけであればレンタカーやシェアカーが便利です

レンタカーやシェアカーを利用すれば車の手入れなども自分でする必要もありませんし

断然安全でお得になるでしょう

保険の見直し

一番多くの人が間違えやすく大きな無駄な支出がこれかもしれません。

保険屋の営業トークに惑わされずあなたにとって本当に必要なものなのか考えましょう

保険のシステムはたまにしか起こらないが起こったら被害が大きいものに対して入るものです

一度加入した保険は心理的に外しにくいものではありますが必ず見直しは必要です

通常の健康保険制度に入っていれば通常のけがや病気の負担は軽減されます

いざというときは高額療養費制度を利用するという考えをもってすれば将来かかるかどうかもわからない謎の難病に毎月多くのお金を無駄に費やすことのアホらしさに気付くかもしれません

余り不安がっていると隕石に当たるかもしれない保険とかも入らないといけなくなりますよ

私の考える最低限必要な配偶者や保険は掛け捨ての生命保険(配偶者や子がいる場合)・火災保険・自動車保険の3つくらいです

毎月の保険の支払いは一人当たり5,000円前後に収めましょう1万円以上などの場合は払い過ぎと考えられますので見直しましょう

日本は公的保険が充実していますので民間の保険ははあまり必要ありません。

保険に入る前に国の補償内容を学んでそれでも必要だと思うなら入る程度にしましょう

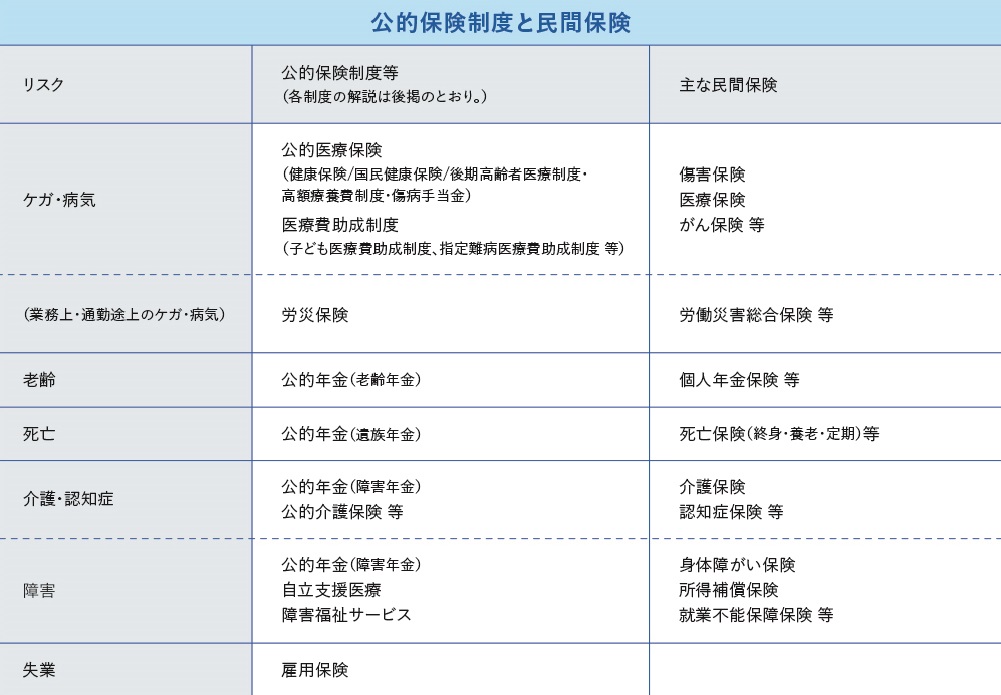

金融庁にのせられている公的保険制度の概要です

最低限これらの内容を把握しておかないと無駄な保険に入っちゃうことになります

冷静に考えれば多くの民間保険は形を変えただけで内容に大した変わりはなくメリットはほぼありません

そこに毎月払うのであれば毎月その分を貯蓄して運用する方がよほどあなたの人生は豊かになります

「あぁ…保険に入ってないから出かけるのが怖い・・・」とか考えた事ありませんよね?

つまり保険はたくさん入っていても減らしても日常でストレスや安心感を感じるものではないため

一番節約に効果的です

保険代理店の社長をしている友人は

「みんなあんなに保険に入るからお金がないんだよ~」って言ってます

全くひどい奴です。

余計な保険や保証がかぶっている保険などよくありますので3年に一度は生活スタイルに合わせて保険を見直しましょう。

住宅関連の見直し

老後を迎える前にあなたの家族が巣立っていった大きすぎる家を夫婦二人で維持し続ける意味があるかどうか考えましょう

子供たちがいたときには必要だったその家のサイズや立地は今でも必要でしょうか?

多くの思い出があるので手放すのは少し寂しいかもしれませんがその家を手放して小さいけど年老いた体には住みよい家に住み替えてもいいかもしれません。

浮いた住宅関連費で子供や孫にしてあげられることも増えるかもしれませんね(^^)/

まとめ

私はこれらの中で食費、通信費、保険を見直して年間支出があっさり40万ほど変わりました

その浮いたお金は投資運用に回す額を増やすことで将来の安心を買っています

そして生活レベルはほぼ変わっていませんのでこの節約で生活にストレスを感じることはありません

1円2円のためにスーパーを走り回ったり電気をこまめに消して月に十数円節約することも大切ですが

ストレスを感じるような節約をする前に、ストレスなく大きな効果がある節約をして貯蓄を増やし余剰資金を作りましょう