- 日本の高額療養費制度について。

- 高額療養費の支給申請の方法

- 高額療養費制度の支給の対象

- 支給までの時間

- 支給申請はいつまでさかのぼって行うことが可能か

- 負担の上限額は、加入している健康保険やかかっている病気によって変わる?

- 入院する場合に、窓口での支払いを負担の上限額までに抑えるには、どのような手続きが必要となるのか。

- 高額医療・高額介護合算療養費制度は、高額療養費制度とは別の制度なのか。

- 医療費控除制度との違い

- 「世帯合算」では、家族のどの範囲まで自己負担額を合算できるのか。

- 同じ世帯に、69歳以下と70歳以上の家族がいる場合は、どのような自己負担額が適用されるのか。

- 病院で複数の診療科に受診した場合、それぞれの診療科での自己負担が、合計すると自己負担限度額を超える場合は、高額療養費の請求ができるか。

- 難病医療費助成制度

- 高額医療制度が必要とされた背景

- まとめ

日本の高額療養費制度について。

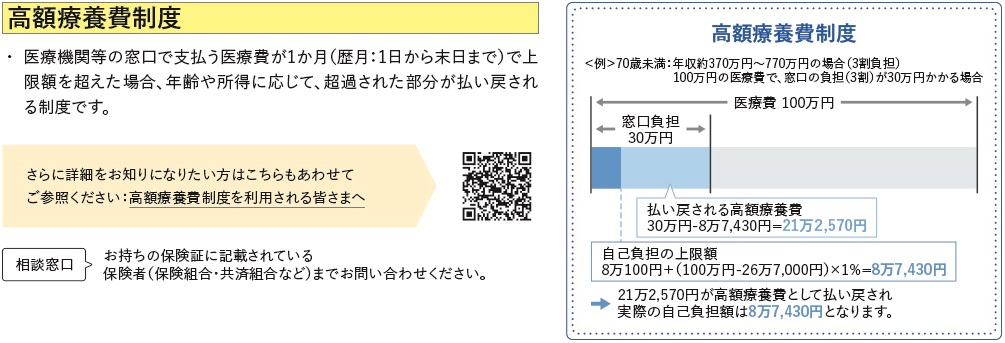

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初め

から終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度で、大きな支援となっています。

※入院時の食費負担や差額ベッド代等は含みません。

※以下厚生労働省より転用

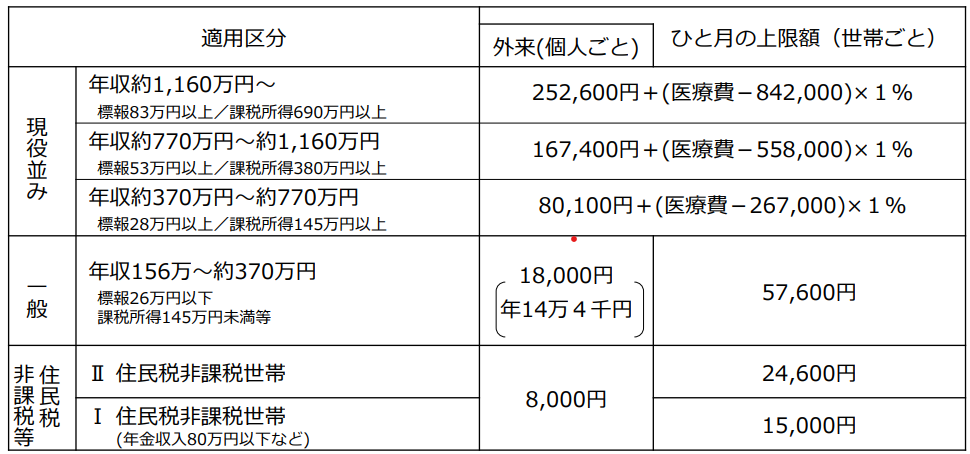

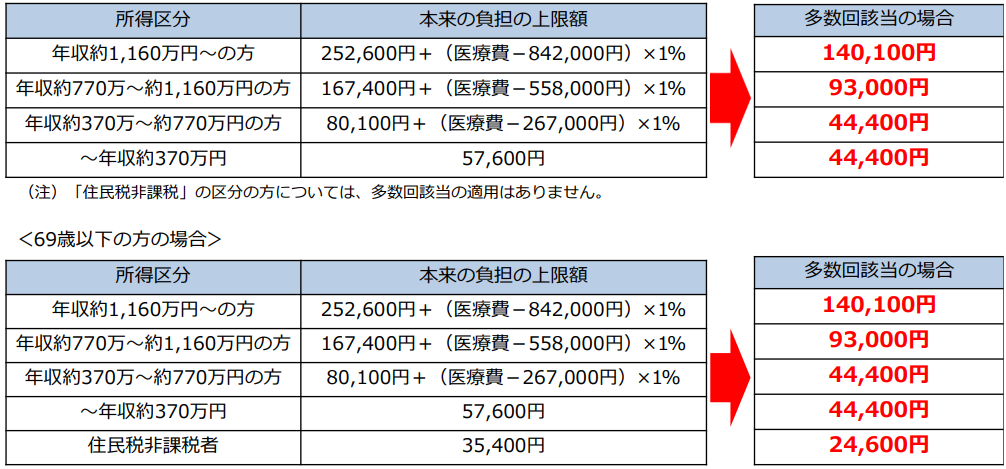

上限額は、年齢や所得によって異なります

①70歳以上の方

毎月の上限額は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

また、70歳以上の方には、外来だけの上限額も設けられています。

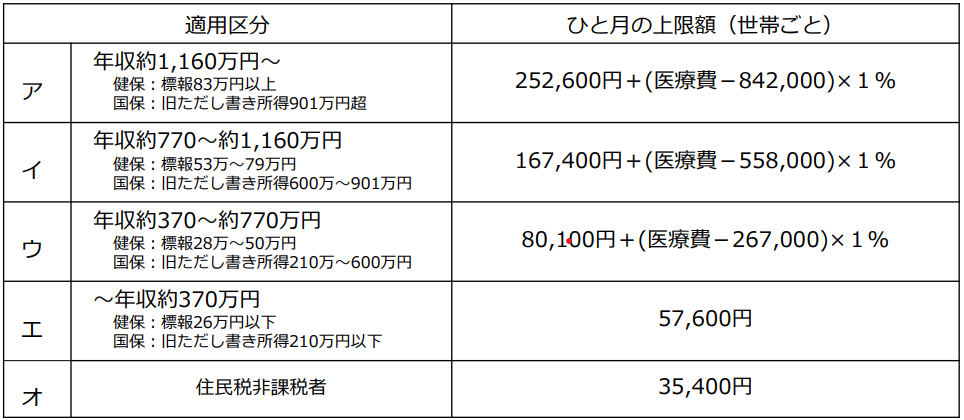

②69歳以下の方

毎月の上限額は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

負担をさらに軽減するしくみもあります

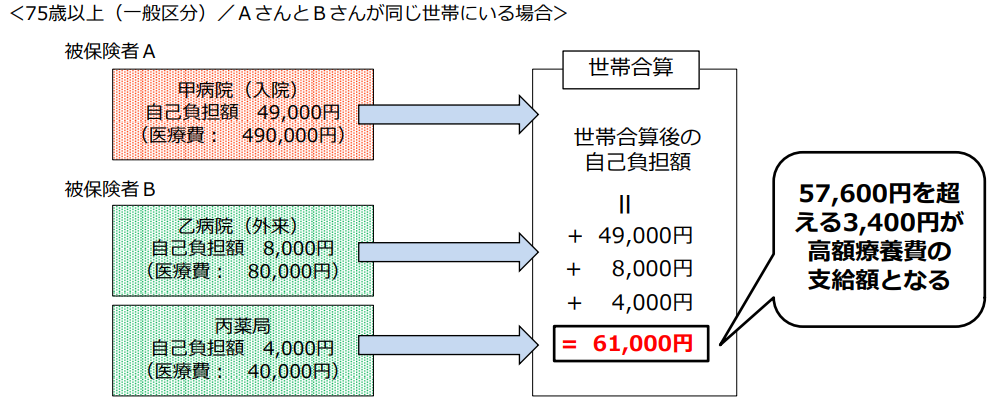

①世帯合算

おひとり1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯

にいる他の方(同じ医療保険に加入している方に限ります。)の受診について、窓口で

それぞれ支払いした自己負担額を1か月単位で合算することができます。

その合算額が一定額を超えたときは、超えた分を高額療養費として支給します。

※ ただし、69歳以下の方の受診については、2万1千円以上の自己負担のみ合算されます。

②多数回該当

過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当とな

り、上限額が下がります。

高額療養費の支給申請の方法

ご自身が加入している公的医療保険(健康保険組合・協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合など。以下単に「医療保険」といいます。)に、高額療養費の支給申請書を提出または郵送することで支給が受けられます。

病院などの領収書の添付を求められる場合もあります。

加入の医療保険によっては、「支給対象となります」と支給申請を勧めたり、さらには自動的に高額療養費を口座に振り込んでくれたりするところもあります。

なお、どの医療保険に加入しているかは、保険証(正式には被保険者証)の表面にてご確認ください。

高額療養費制度の支給の対象

保険適用される診療に対し、患者が支払った自己負担額が対象となります。医療にかからない場合でも必要となる「食費」・「居住費」、患者の希望によってサービスを受ける「差額ベッド代」・「先進医療にかかる費用」等は、高額療養費の支給の対象とはされていません。

また、患者が69歳以下の場合に自らの自己負担額を合算するためには、レセプト(※)1枚あたりの1か月の自己負担額が2万1千円以上であることが必要です。

(※)ある個人について診療に要した費用を医療保険に請求するために、暦月(月の初めから終わりまで)単位で医療機関や薬局が作成する請求書を指します。

支給までの時間

受診した月から少なくとも3か月程度かかります。

高額療養費は、申請後、各医療保険で審査した上で支給されますが、この審査はレセプト(医療機関から医療保険へ提出する診療報酬の請求書)の確定後に行われます。レセプトの確定までに一定の時間がかかります。

なお、医療費のお支払いが困難なときには、無利息の「高額医療費貸付制度」を利用できる場合があります。制度の利用ができるかどうか、貸付金の水準はどのくらいかは、ご加入の医療保険によって異なりますので、問い合わせが必要

支給申請はいつまでさかのぼって行うことが可能か

高額療養費の支給を受ける権利の消滅時効は、診療を受けた月の翌月の初日から2年です。

したがって、この2年間の消滅時効にかかっていない高額療養費であれば、過去にさかのぼって支給申請することができます。

負担の上限額は、加入している健康保険やかかっている病気によって変わる?

高額療養費では、各医療保険で共通の負担の上限額が設定されています

※ ただし、健康保険組合には、組合独自の「付加給付」として、この共通の額よりも低い負担の上限額を設定しているところもあります。

また、自治体によっては、独自の医療費助成制度があり、医療機関の窓口での支払額が高額療養費の負担の上限額より低くなる場合があります。詳しくは、ご加入の医療保険やお住まいの自治体にお問い合わせください。

かかっている病気によって負担の上限額は変わりませんが、血友病、人工透析及びHIVといった非常に高額な治療を長期間にわたって継続しなければならない方については、高額療養費の支給の特例が設けられています。この特例措置が適用されると、原則として負担の上限額は月額1万円となります。

入院する場合に、窓口での支払いを負担の上限額までに抑えるには、どのような手続きが必要となるのか。

入院する前に、ご加入の医療保険から「限度額適用認定証」又は「限度額適用・標準負担額減額認定証」の交付を受け、医療機関の窓口でこれらの認定証を提示する必要があります。

69歳以下の方については全員、70歳以上の方については、

・住民税非課税の方に加え、

・平成30年8月から新たに現役並みⅠ・Ⅱ(年収約370万円~約1,160万円)の方が、対象となります。

そこで、70歳以上で現役並みⅠ・Ⅱに該当する方は新たに「限度額適用認定証」が発行されることとなるので、市区町村窓口にて「限度額適用認定証」の交付を申請することをおすすめします。

※ 限度額適用認定証の交付を受けていなくても、後日、上限額を超えて支払った額を払い戻すことは可能です。

詳しくは、ご加入の医療保険にお問い合わせください。

高額医療・高額介護合算療養費制度は、高額療養費制度とは別の制度なのか。

高額医療・高額介護合算療養費制度(以下「合算療養費制度」といいます。)とは、世帯内の同一の医療保険の加入者の方について、毎年8月から1年間にかかった医療保険と介護保険の自己負担を合計し、基準額を超えた場合に、その超えた金額を支給する制度です。

高額療養費制度が「月」単位で負担を軽減するのに対し、合算療養費制度は、こうした「月」単位での負担軽減があっても、なお重い負担が残る場合に「年」単位でそれらの負担を軽減する制度です。

詳しくは、ご加入の医療保険に問い合わせください。

医療費控除制度との違い

医療費控除とは、所得税や住民税の算定において、自己又は自己と生計を一にする配偶者その他の親族のために医療費を支払った場合に受けることができる、一定の金額の所得控除のことを言い、保険給付の一種である高額療養費とは別の制度です。

「世帯合算」では、家族のどの範囲まで自己負担額を合算できるのか。

自己負担額の合算は、同一の医療保険に加入する家族を単位として行われます(医療保険における「世帯」は、いわゆる一般のイメージの「世帯」(住民基台帳上の世帯)の範囲とは異なります)。

例えば、会社で働く方やその家族などが加入する健康保険であれば、被保険者とその被扶養者の自己負担額は、お互いの住所が異なっていても合算できます。

他方、共働きの夫婦など、別々の健康保険に加入していれば、住所が同じでも合算の対象となりません。

また、あるご家庭に、健康保険の被保険者(例:45歳のサラリーマン)と後期高齢者医療制度の被保険者(例:80歳の高齢者)が同居されている場合、それぞれの医療費は合算の対象となりません。

同じ世帯に、69歳以下と70歳以上の家族がいる場合は、どのような自己負担額が適用されるのか。

同じ世帯に69歳以下と70歳以上の方がいる場合、以下のような手順で、家族の皆様の自己負担額を合算し、その合計が世帯全体の自己負担の上限を超えないようにしています。

① 70歳以上の方について、外来の自己負担額を個人ごとに合算した額に、70歳以上の方の外来における負担の上限額をそれぞれ当てはめ、差額を支給。

② 70歳以上の方の入院分の自己負担額と、①によってもなお残る自己負担額とを合計した額に、70歳以上の方の世帯における負担の上限額を当てはめ、差額を支給。

③ 69歳以下の方の自己負担額と、②によってもなお残る自己負担額を合計した、世帯全体の自己負担額に、世帯全体における負担の上限額を当てはめ、差額を支給。

病院で複数の診療科に受診した場合、それぞれの診療科での自己負担が、合計すると自己負担限度額を超える場合は、高額療養費の請求ができるか。

平成22年4月からは、いわゆる「旧総合病院(※)」において、複数の診療科のレセプトを一本化したので、高額療養費の請求も、一つの医療機関としてまとめて行うことができるようになりました。

なお、医科と歯科、入院と外来とではレセプトが分かれますが、窓口負担が、

①69歳以下の方は2万1千円以上のものについて、②70歳以上の方は窓口負担の額にかかわらず、それらを合算して高額療養費を請求することができます。

※ 内科・外科・産婦人科・眼科・耳鼻咽喉科がある、収容施設が100床以上あるなどの条件を満たす病院を指します。総合病院の制度自体は平成8年に廃止されましたが、レセプトの提出方法に関する特例が残っていました。

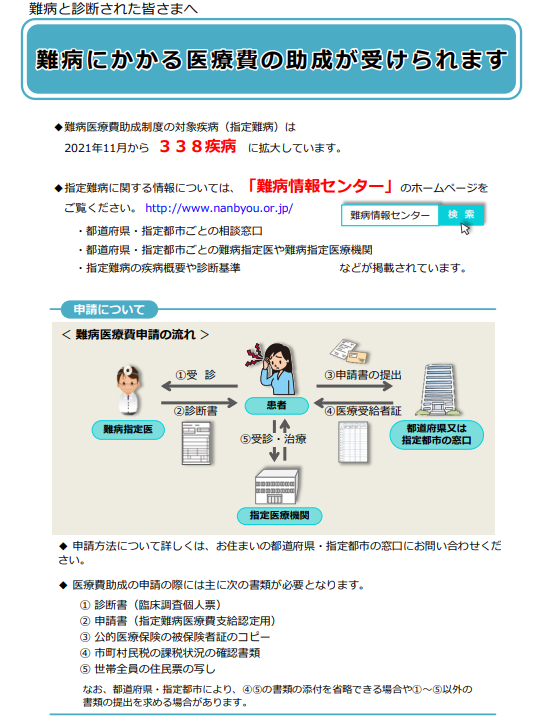

難病医療費助成制度

また、さらに医療費が高額な場合には、さらに国が負担する制度があります。それが、難病医療費助成制度です。この制度は、特定の疾患にかかる治療にかかる医療費が高額になった場合に、国が一定額を負担する制度です。ただし、この制度には一定の条件があります。

高額医療制度が必要とされた背景

日本は高齢化社会であり、高齢者の医療費が年々増加しています。一方で、医療費の上昇も著しく、高額な治療費がかかることも少なくありません。そのため、患者が負担する医療費が膨大になってしまうことがあります。

こうした問題を解決するために、高額医療制度が導入されたのです。

ただし、この制度にも課題があります。それは、国が負担する医療費が高額になり、財政負担が大きくなることです。そのため、制度の改革が求められるようになっています。

まとめ

これらの公的医療制度を利用すること、知識として覚えておくことで、いつ起こるかわかない病気のために高額な医療保険費を毎月払い続けるのであれば、その分を貯蓄し、いざという時の助成金が降りるまで食つなぐ方が賢いと私は考えます。

保険相談をもっと身近に保険コネクト